Birçoğumuzun maaş günü geldiğinde yaşadığı o kısa süreli mutluluk, birkaç gün içinde yerini “nereye gitti bu para?” şaşkınlığına bırakıyor. Ben de uzun süre aynı döngünün içinde kaldım: Ay başında umut, ortasında harcama, sonunda stres…

Ta ki 50-30-20 kuralı ile tanışana kadar.

Bu yazıda, benim de uygulamaya başladıktan sonra finansal hayatımda ciddi fark yaratan bu sade ama etkili yöntemi detaylarıyla anlatacağım. Kendi deneyimlerimden örneklerle nasıl uygulayabileceğini göstereceğim. Hazırsan başlayalım.

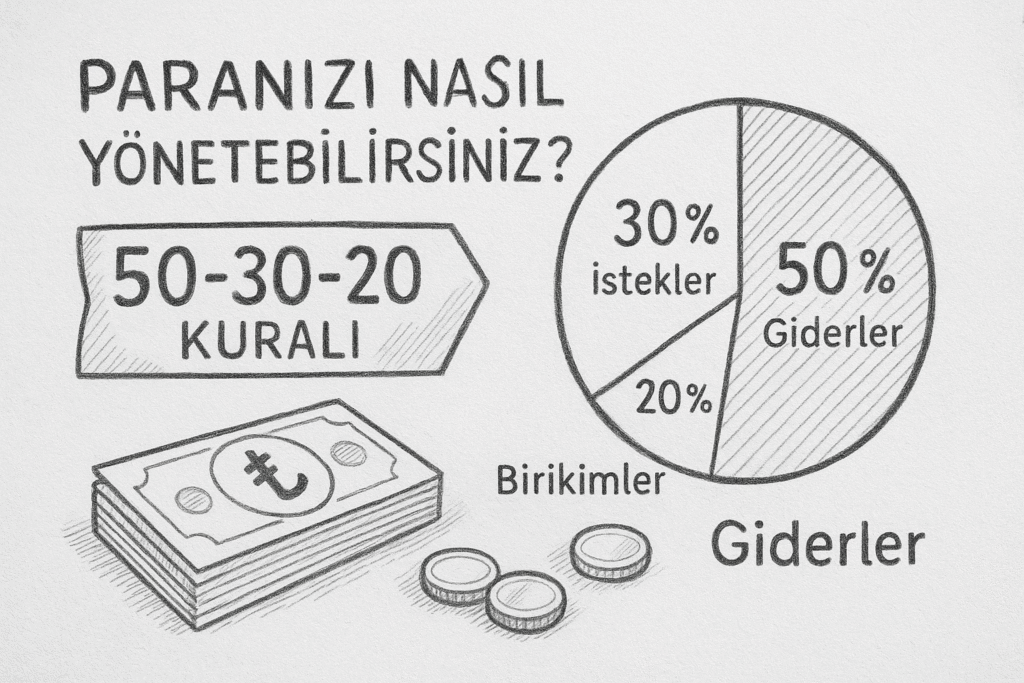

50-30-20 Kuralı Nedir?

İlk kez ABD’li hukuk profesörü Elizabeth Warren tarafından gündeme gelen bu yöntem, kişisel bütçeyi 3 ana kategoriye ayırarak kontrol etmeyi amaçlıyor:

- %50 Temel İhtiyaçlar

- %30 Kişisel İstekler

- %20 Tasarruf & Borç Ödemeleri

Buradaki güzellik şu: Detaylı Excel tablolarına, bütçe uygulamalarına gerek yok. Yalnızca gelirin oranlanması ve buna sadık kalmak yeterli.

Neden Bu Kadar Etkili?

Şöyle düşün: Her ay gelirin nereye gittiğini bilmeden harcıyorsan, geleceğe yatırım yapman imkansız. Bu kural hem günlük harcamaları yönetmeni, hem de birikim yapmanı mümkün kılıyor.

Ben bu yöntemi uygulamaya başladığımda fark ettim ki; en büyük problem para kazanmamak değil, onu yönetememekmiş.

Kuralın Açılımı: Neye Ne Kadar Ayırmalı?

%50 – Temel İhtiyaçlar

Hayatını sürdürebilmen için “olmazsa olmaz” harcamalar:

- Kira veya konut kredisi

- Faturalar (elektrik, su, doğalgaz, internet)

- Ulaşım masrafları

- Gıda

- Sağlık giderleri

👉 Örnek: Aylık 30.000 TL gelirin varsa, 15.000 TL’yi geçmeyecek şekilde bu kalemleri sınırlamalısın.

%30 – Kişisel Harcamalar (İstekler)

Bu kısım tamamen seni mutlu eden ama hayati olmayan harcamalardan oluşuyor:

- Dışarıda yemek

- Abonelikler (Netflix, Spotify vs.)

- Tatiller, hobi alışverişleri

- Giyim, kozmetik

Burada dürüst olmak şart. “Gerekiyor” dediğimiz pek çok şey aslında “istek” kategorisine giriyor.

%20 – Tasarruf ve Borç Ödemeleri

İşte oyunu değiştiren asıl kısım burası. Bu bölümde şunlara odaklanmalısın:

- Acil durum fonu

- Yatırım (BES, fonlar, hisse senedi, altın)

- Kredi kartı borçları ve tüketici kredileri

💡 Ben her ay maaşım gelir gelmez bu %20’yi ilk önce kenara ayırıyorum. Kalanıyla yaşamak daha az stresli, çünkü biliyorum ki tasarrufum güvende.

Fonlarla yatırım konusunda yolun başındaysan bu yazıya da göz atmanı öneririm:

👉 Fon Nedir ?

Örnek Uygulama: Gerçekçi Bir Senaryo

Diyelim ki net maaşın: 40.000 TL

- %50 İhtiyaçlar: 20.000 TL (kira, fatura, gıda)

- %30 İstekler: 12.000 TL (eğlence, alışveriş, tatil)

- %20 Tasarruf: 8.000 TL (fon, yatırım, borç kapama)

💬 Not: Eğer tasarruf oranını artırabilirsen, gelecekte daha hızlı yatırım yapabilir, hatta pasif gelir kaynakları oluşturmaya başlayabilirsin.

Uygulama İpuçları (Kendi Deneyimlerimden)

- Tasarrufu Önce Ayır: Harcayıp kalanı biriktirmek değil, biriktirip kalanı harcamak gerekiyor.

- Küçük Başla: İlk ay %20 değil %10 ayırabiliyorsan bile başla.

- Bütçeni Takip Et: Bir mobil uygulama ya da not defteri ile aylık giderlerini kaydet. Hangi kategori sarkıyor, gör.

- Harcamalarını Sorgula: Her harcamayı “bu ihtiyaç mı, istek mi?” sorusuyla test et.

Avantajları

✔ Basit ve sürdürülebilir

✔ Para yönetimi konusunda farkındalık yaratıyor

✔ Finansal hedeflere ulaşmayı kolaylaştırıyor

✔ Borçlardan kurtulma sürecini hızlandırıyor

Dezavantaj Var Mı?

Elbette herkese %100 uyan bir sistem değil. Düşük gelirli bireyler için ihtiyaçlar %50’yi aşabilir. Ama bu, kurala tamamen karşı çıkmak yerine esnek uyarlamalar yapmayı gerektirir.

Ben ilk başladığımda ihtiyaçlar %65’ti. Sonra yavaş yavaş düşürdüm.

Sonuç: Az Para ile Çok İş Yapmak Mümkün

Finansal hedeflerine ulaşmak, yüksek maaşlarla değil disiplinli bütçe yönetimiyle mümkün. 50-30-20 kuralı, para yönetimini basitleştiriyor ve sana bir yol haritası sunuyor.

Benim hayatımda bu kadar fark yaratabildiyse, senin için de bir dönüşüm aracı olabilir.

Şimdi Sıra Sende!

Bugün gelirin ne olursa olsun, bir kağıt kalem al ve bu oranları hesapla.

İlk ay kusursuz olmasa da, zamanla sistemin içine girdiğini göreceksin.

Ve unutma: Tasarruf bir davranıştır, miktar değil.

📌 Daha fazla bütçe ve yatırım ipucu için FinansalRahat’taki şu yazılara da göz atabilirsin:

Sanırım birikim yapabilmek için takip edilmesi gereken en önemli yöntem. Önden harcanabilecekler bilindiğinden kaçış noktası kalmıyor.